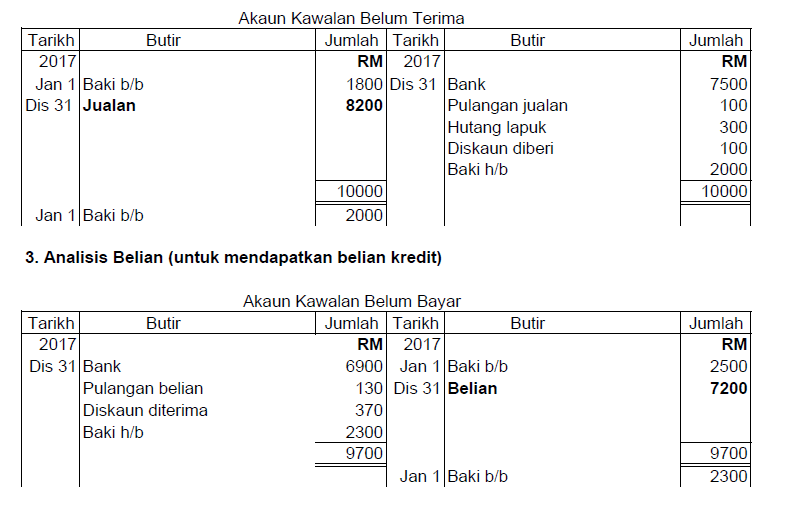

Akaun Kawalan Belum Bayar Format

Contohnya bila penghutang membayar hutang kita akan dpt tunai jadi bila kita dah dapat tunai maka aset dalam bentuk hutang td sudah ditukarkan kepada tunai.

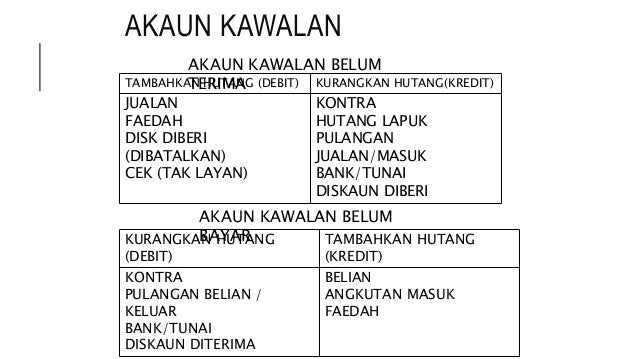

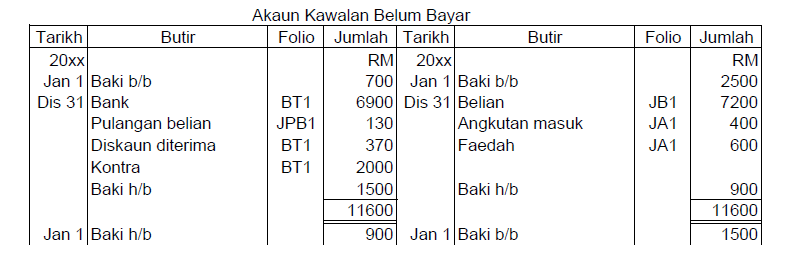

Akaun kawalan belum bayar format. Akbt dan akbb adalah akaun yang sangat penting. Butiran akaun kawalan belum terima berwarna biru dan akaun kawalan belum bayar berwarna ungu. Jawapan c akaun kawalan belum terima baki b b jualan 110 1 040 aset bank kt baki h b 980 2.

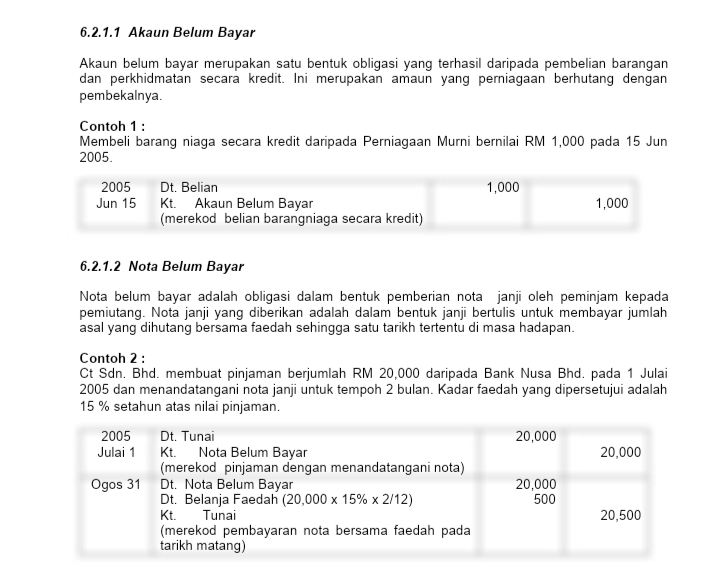

Akaun kawalan penghutang adalah aset dan boleh menjana tunai pada masa akan datang. Perakaunan transaksi perolehan aset melibatkan akaun belum bayar. Kawalan treasury bagi semua perbelanjaan dan terimaan.

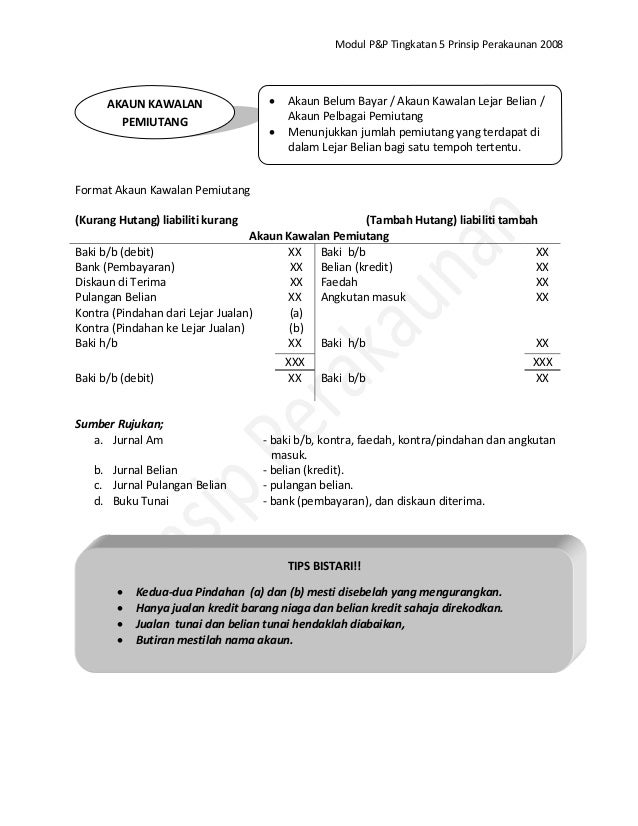

Akaun belum bayar akaun kawalan lejar belian akaun pelbagai pemiutang menunjukkan jumlah pemiutang yang terdapat di dalam lejar belian bagi satu tempoh tertentu. Tp3 mengelaskan akaun akaun mengikut kumpulan akaun. 170 1 150 1 150 baki b b 170 akaun kawalan belum bayar bank baki h b 1 120 130 baki b b belian 170 1 080 1 250 1 250 baki b b 130 1.

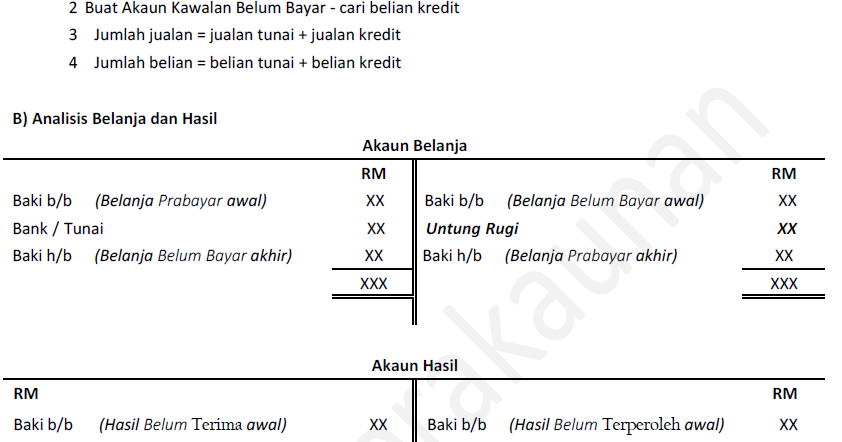

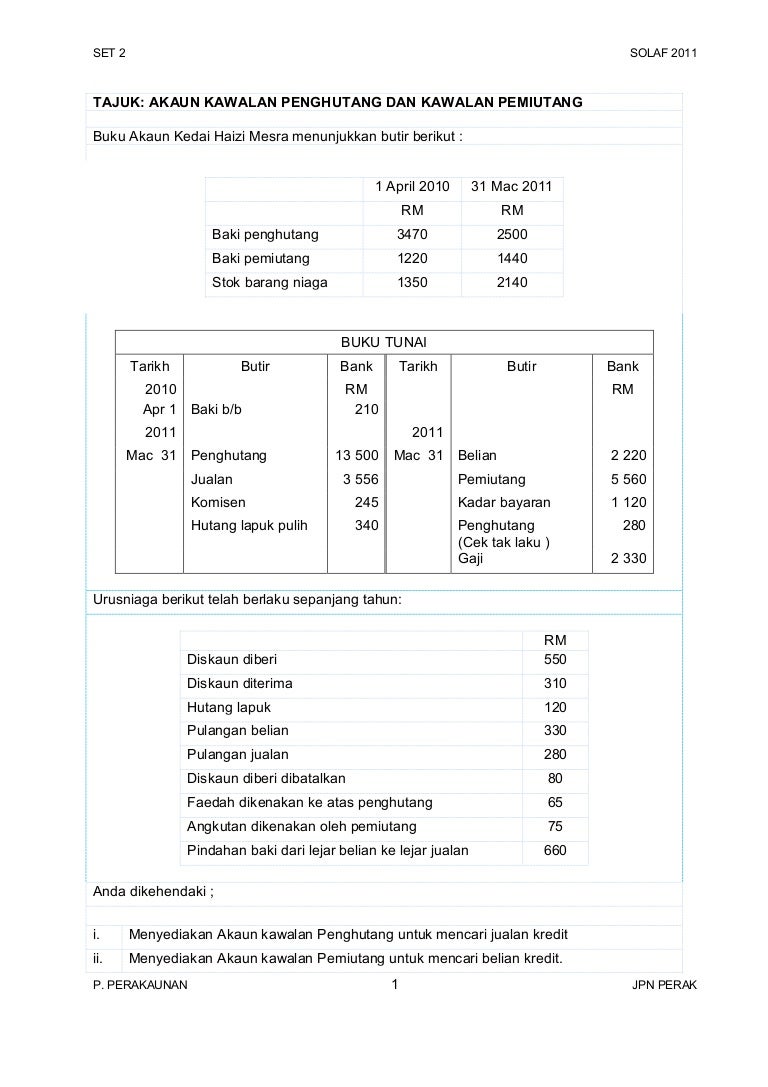

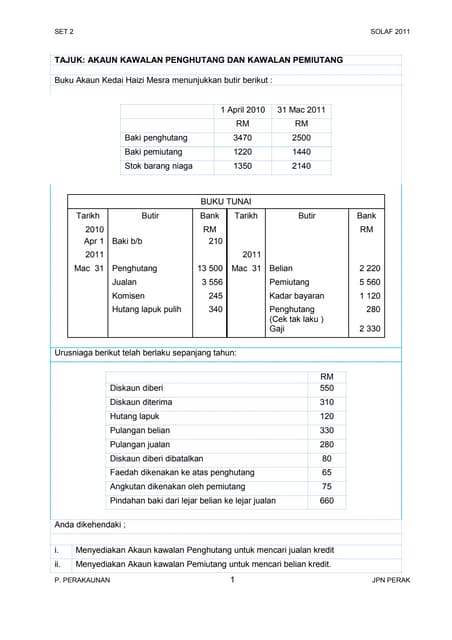

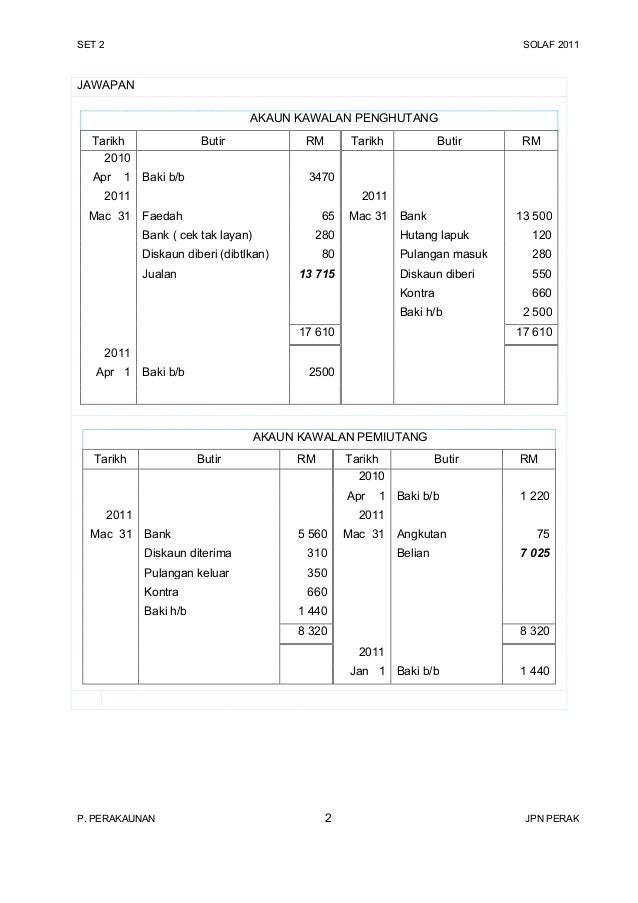

Mengetahui perbezaan antara akaun belum terima dan akaun yang perlu dibayar akan meningkatkan pemahaman anda mengenai kedua dua syarat tersebut. Satu perbezaan sedemikian ialah penerimaan akaun ditunjukkan di bawah aset semasa kepala sementara akaun dibayar muncul di bawah liabiliti semasa kepala dalam kunci kira kira. Menyenaraikan item item akaun kawalan belum terima dan belum bayar.

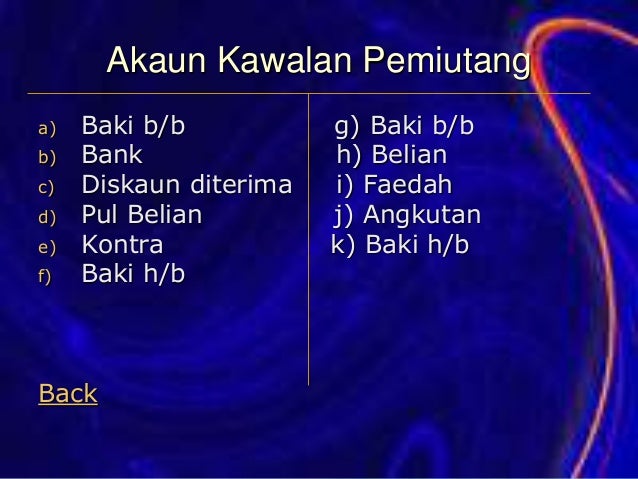

Sebab itu kene dt. Format akaun kawalan pemiutang kurang hutang liabiliti kurang tambah hutang liabiliti tambah. Ia penting kerana ia akan digunakan dalam banyak tajuk yang lain seperti kelab dan persatuan akaun pengeluar.

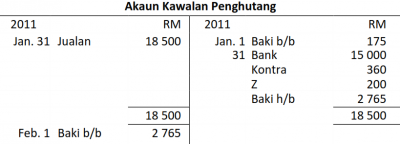

Macam tu juga konsep akaun kawalan penghutang atau akaun belum terima dan akaun kawalan pemuitang atau akaun belum bayar. Format akaun kawalan pemiutang. Format penyata kewangan 1.

Jom follow twitter cikgupaliakaun jom follow instagram cikgupaliakaun jom join group telegram bit ly akaunspm. Akaun kawalan pemiutang akaun belum bayar akaun kawalan lejar belian akaun pelbagai pemiutang menunjukkan jumlah pemiutang yang terdapat di dalam lejar belian bagi satu tempoh tertentu. Akaun belum bayar 53 000 60 000 cukai belum bayar 28 000 18 000 gaji belum bayar 5 000 16 000 bon belum bayar 12 jangka panjang 90 000 40 000 176 000 134 000 ekuiti pemegang saham saham biasa rm 5 00 nilai par 220 000 200 000 premium saham 66 000 60 000 pendapatan tertahan 112 000 88 000 398 000 348 000.